ΟΟΣΑ: Ανεβάζει στο 3,2% την παγκόσμια ανάπτυξη το 2025 και στο 1,2% για την ευρωζώνη | Επενδυτής

ΟΟΣΑ: Ανεβάζει στο 3,2% την παγκόσμια ανάπτυξη το 2025 και στο 1,2% για την ευρωζώνη

Ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) αναθεωρεί προς τα πάνω τις προβλέψεις του για την παγκόσμια οικονομική ανάπτυξη το 2025, καθώς πολλές οικονομίες εμφανίζονται πιο ανθεκτικές από το αναμενόμενο μέχρι στιγμής φέτος, όπως αναφέρει στην έκθεσή του.

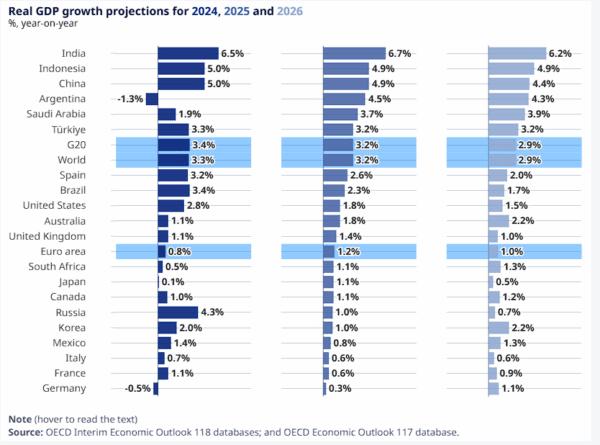

Ο ΟΟΣΑ προβλέπει πλέον παγκόσμια ανάπτυξη 3,2% για το τρέχον έτος, σε σύγκριση με την πρόβλεψη του Ιουνίου για 2,9%. Οι προβλέψεις για το 2026 παρέμειναν αμετάβλητες στο 2,9%. Αυτό θα σήμαινε επιβράδυνση σε σχέση με την ανάπτυξη 3,3% που παρατηρήθηκε το 2024.

Οι προσδοκίες για την ανάπτυξη των ΗΠΑ αναθεωρήθηκαν επίσης προς τα πάνω, στο 1,8% για το 2025, σε σύγκριση με την εκτίμηση του Ιουνίου για 1,6%. Ωστόσο, αυτό εξακολουθεί να σημαίνει σημαντική πτώση σε σχέση με την ανάπτυξη 2,8% του 2024. Ο οργανισμός προβλέπει ανάπτυξη 1,5% για τις ΗΠΑ το 2026.

Για την ευρωζώνη προβλέπει ανάπτυξη 1,2% για το 2025, από 1% στην πρόβλεψη του Ιουνίου. Για το 2026 προβλέπεται χαμηλότερη ανάπτυξη 1% έναντι της πρόβλεψης του Ιουνίου για συρρίκνωση 0,2%.

Στις ευρωπαϊκές οικονομίες, αναφέρεται στην έκθεση, οι αυξημένες εμπορικές τριβές και η γεωπολιτική αβεβαιότητα αναμένεται να αντισταθμιστούν σε κάποιο βαθμό από τις ευνοϊκότερες πιστωτικές συνθήκες, με την ανάπτυξη στην ευρωζώνη να προβλέπεται ότι θα ανέλθει σε 1,2% το 2025 και 1,0% το 2026.

Η δημοσιονομική επέκταση αναμένεται να τονώσει την οικονομική δραστηριότητα στη Γερμανία, αλλά η αναμενόμενη εξυγίανση τόσο στη Γαλλία όσο και στην Ιταλία θα επιβραδύνει την ανάπτυξη. Στο Ηνωμένο Βασίλειο, η αυστηρότερη δημοσιονομική πολιτική, τα υψηλότερα εμπορικά κόστη και η αβεβαιότητα αναμένεται επίσης να επιβραδύνουν την εξωτερική και την εγχώρια ζήτηση, με την ανάπτυξη να προβλέπεται να μειωθεί από 1,4% το 2025 σε 1,0% το 2026.

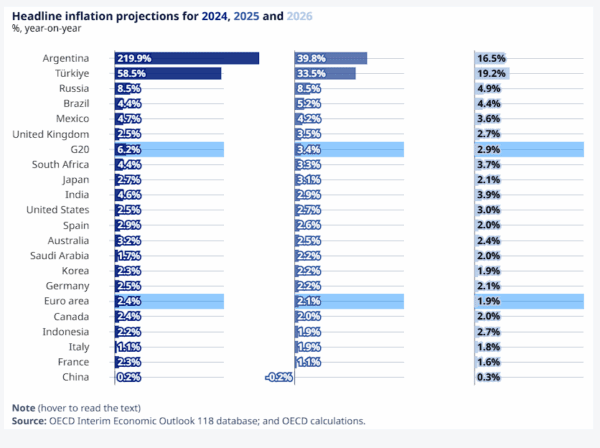

Ο ΟΟΣΑ αναμένει πλέον ότι ο πληθωρισμός θα ανέλθει σε 3,4% στις χώρες του G20 το 2025, ελαφρώς χαμηλότερα από την πρόβλεψη του Ιουνίου για 3,6%. Οι προσδοκίες για τον πληθωρισμό στις ΗΠΑ αναθεωρήθηκαν προς τα κάτω πιο απότομα, με τον ΟΟΣΑ να προβλέπει πλέον αύξηση των τιμών κατά 2,7% το 2025, από 3,2% που ήταν η προηγούμενη πρόβλεψη.

Για την ευρωζώνη προβλέπει πληθωρισμό 2,1% το τρέχον έτος από 2,4% το 2024 και έναντι πρόβλεψης του Ιουνίου για 2%

Ο ΟΟΣΑ, τέλος, προειδοποιεί για τους δασμούς, ότι «εξακολουθούν να υπάρχουν σημαντικοί κίνδυνοι για τις οικονομικές προοπτικές», καθώς οι επενδύσεις και το εμπόριο συνεχίζουν να πλήττονται από υψηλά επίπεδα πολιτικής αβεβαιότητας και αυξημένους δασμούς.

Οι εκτεταμένοι δασμοί στα προϊόντα που εισέρχονται στις ΗΠΑ τέθηκαν σε ισχύ τον Αύγουστο, μετά από μήνες αλλαγών στην πολιτική, προσωρινών παύσεων και απειλών από τον πρόεδρο των ΗΠΑ Ντόναλντ Τραμπ.

Χώρες και περιοχές σε όλο τον κόσμο αντιμετωπίζουν πλέον δασμολογικούς συντελεστές που φτάνουν το 50% στις εξαγωγές τους προς τις ΗΠΑ, ενώ ορισμένες εξακολουθούν να προσπαθούν να διαπραγματευτούν εμπορικά πλαίσια.

«Οι αμερικανικοί διμερείς δασμολογικοί συντελεστές έχουν αυξηθεί σε όλες σχεδόν τις χώρες από τον Μάιο. Ο συνολικός πραγματικός δασμολογικός συντελεστής των ΗΠΑ αυξήθηκε σε περίπου 19,5% στα τέλη Αυγούστου, το υψηλότερο ποσοστό από το 1933», ανέφερε ο ΟΟΣΑ.

«Οι πλήρεις επιπτώσεις των αυξήσεων των δασμών δεν έχουν ακόμη γίνει αισθητές – με πολλές αλλαγές να εισάγονται σταδιακά και τις εταιρείες να απορροφούν αρχικά ορισμένες αυξήσεις των δασμών μέσω των περιθωρίων κέρδους – αλλά γίνονται όλο και πιο ορατές στις επιλογές δαπανών, στις αγορές εργασίας και στις τιμές καταναλωτή», πρόσθεσε.

Τι αναφέρει στην εισαγωγική έκθεση ο ΟΟΣΑ

Η παγκόσμια ανάπτυξη αποδείχθηκε πιο ανθεκτική από το αναμενόμενο κατά το πρώτο εξάμηνο του 2025, ιδίως σε πολλές αναδυόμενες αγορές, αλλά και στις Ηνωμένες Πολιτείες. Η βιομηχανική παραγωγή και το εμπόριο ενισχύθηκαν από την εμπροσθοβαρή επιβολή δασμών ενόψει των υψηλότερων δασμών.

Οι δασμοί των ΗΠΑ στις εισαγωγές από σχεδόν όλες τις χώρες έχουν αυξηθεί από τον Μάιο, φτάνοντας σε ένα εκτιμώμενο πραγματικό ποσοστό 19,5% στα τέλη Αυγούστου, το υψηλότερο από τα μέσα της δεκαετίας του 1930. Ενώ ο πλήρης αντίκτυπος των αυξήσεων των δασμών εξακολουθεί να εκτυλίσσεται, τα πρώτα σημάδια των επιπτώσεων είναι ορατά στη συμπεριφορά των καταναλωτών, στις αγορές εργασίας και στις τιμές.

Οι αγορές εργασίας υποχωρούν, με υψηλότερη ανεργία και λιγότερες θέσεις εργασίας σε ορισμένες οικονομίες, ενώ η αποκλιμάκωση του πληθωρισμού έχει σταματήσει σε πολλές οικονομίες καθώς οι τιμές των τροφίμων αυξήθηκαν και ο πληθωρισμός των υπηρεσιών παρέμεινε επίμονος. Κοιτώντας μπροστά, οι καθοδικοί κίνδυνοι διαφαίνονται μεγάλοι: περαιτέρω αυξήσεις δασμών, αυξημένες ανησυχίες για δημοσιονομικούς κινδύνους, ανανεωμένες πιέσεις στον πληθωρισμό θα μπορούσαν να επηρεάσουν αρνητικά την ανάπτυξη.

Η ανατιμολόγηση των χρηματοπιστωτικών αγορών, συμπεριλαμβανομένων των ασταθών κρυπτονομισμάτων, θα μπορούσε να δημιουργήσει πρόσθετες ανησυχίες για τη χρηματοπιστωτική σταθερότητα. Από την άλλη πλευρά, η χαλάρωση των εμπορικών περιορισμών ή η ταχύτερη πρόοδος στην Τεχνητή Νοημοσύνη θα μπορούσε να υποστηρίξει ισχυρότερα αποτελέσματα.

Η παγκόσμια ανάπτυξη παραμένει ανθεκτική

Η αύξηση του παγκόσμιου ΑΕΠ προβλέπεται να επιβραδυνθεί από 3,3% το 2024 σε 3,2% το 2025 και 2,9% το 2026, καθώς οι υψηλότεροι δασμοί και η συνεχιζόμενη πολιτική αβεβαιότητα επιβραδύνουν τις επενδύσεις και το εμπόριο.

Στις Ηνωμένες Πολιτείες, η ανάπτυξη προβλέπεται να μειωθεί απότομα από 2,8% το 2024 σε 1,8% το 2025 και σε 1,5% το 2026 λόγω υψηλότερων δασμολογικών συντελεστών, μετριασμού της καθαρής μετανάστευσης και μειώσεων του εργατικού δυναμικού της ομοσπονδιακής κυβέρνησης. Η Κίνα βλέπει επίσης μια αξιοσημείωτη επιβράδυνση της ανάπτυξης, από 4,9% το 2025 σε 4,4% το 2026, καθώς η εμπροσθοβαρής επιβολή δασμών χαλαρώνει, οι υψηλότεροι δασμοί τίθενται σε ισχύ και η δημοσιονομική στήριξη εξασθενεί, ενώ η αύξηση του ΑΕΠ της ζώνης του ευρώ παρουσιάζει μια μικρότερη αλλά σταθερή επιβράδυνση, από 1,2% το 2025 σε 1,1% το 2026, με τις αυξημένες εμπορικές τριβές και τη γεωπολιτική αβεβαιότητα να αντισταθμίζονται κάπως από τις ισχυρότερες δημόσιες επενδύσεις και τους ευνοϊκότερους όρους πίστωσης.

Ο πληθωρισμός αναμένεται να μειωθεί, αλλά οι κίνδυνοι παραμένουν

Ο πληθωρισμός στις περισσότερες οικονομίες της G20 προβλέπεται να μειωθεί καθώς η οικονομική ανάπτυξη και οι αγορές εργασίας συνεχίζουν να υποχωρούν. Ο συνολικός πληθωρισμός αναμένεται να μειωθεί από 3,4% το 2025 σε 2,9% το 2026, ενώ ο δομικός πληθωρισμός στις προηγμένες οικονομίες της G20 παραμένει σε γενικές γραμμές σταθερός, μειώνοντας μόνο ελαφρώς από 2,6% σε 2,5%.

Ωστόσο, οι πληθωριστικές πιέσεις θα μπορούσαν να επανεμφανιστούν. Ο ρυθμός αποκλιμάκωσης του πληθωρισμού έχει επιβραδυνθεί σε ορισμένες οικονομίες, με τις τιμές των αγαθών να αυξάνονται απότομα και τον πληθωρισμό των υπηρεσιών να παραμένει πεισματάρης.

Οι πλήρεις επιπτώσεις των αυξήσεων των δασμών δεν έχουν ακόμη γίνει αισθητές

Ο πλήρης αντίκτυπος των αυξήσεων των δασμών εξακολουθεί να εκτυλίσσεται, με πολλά μέτρα να εισάγονται σταδιακά και τις εταιρείες να απορροφούν αρχικά μέρος του κόστους μέσω των περιθωρίων κέρδους τους. Ωστόσο, οι επιπτώσεις των υψηλότερων δασμών γίνονται ολοένα και πιο εμφανείς.

Τι μπορούν να κάνουν οι υπεύθυνοι χάραξης πολιτικής;

- Προώθηση της διαφάνειας και της προβλεψιμότητας στην εμπορική πολιτική

Οι χώρες θα πρέπει να συνεργαστούν για την άμβλυνση των εμπορικών εντάσεων και τη μείωση των εμπορικών φραγμών, αντιμετωπίζοντας παράλληλα τις ανησυχίες για την οικονομική ασφάλεια.

- Η νομισματική πολιτική θα πρέπει να παραμείνει σε εγρήγορση

Οι κεντρικές τράπεζες θα πρέπει να αντιδρούν άμεσα στους μετατοπιζόμενους κινδύνους για τη σταθερότητα των τιμών. Όταν οι προσδοκίες για τον πληθωρισμό είναι καλά σταθεροποιημένες και ο υποκείμενος πληθωρισμός προβλέπεται να μειωθεί προς τον στόχο, οι σταδιακές μειώσεις των επιτοκίων πολιτικής θα πρέπει να συνεχιστούν. Η διατήρηση της ανεξαρτησίας της κεντρικής τράπεζας θα διαφυλάξει την αξιοπιστία της πολιτικής και θα περιορίσει την αστάθεια και την επιμονή του πληθωρισμού.

- Οι κυβερνήσεις πρέπει να διασφαλίσουν τη δημοσιονομική βιωσιμότητα

Απαιτείται δημοσιονομική πειθαρχία για τη διασφάλιση της μακροπρόθεσμης βιωσιμότητας του δημόσιου χρέους και τη διατήρηση της ικανότητας αντιμετώπισης μελλοντικών κραδασμών. Οι αξιόπιστες μεσοπρόθεσμες πορείες προσαρμογής, που συνδυάζουν ισχυρότερες προσπάθειες για τον περιορισμό και την ανακατανομή των δαπανών με μέτρα για την ενίσχυση των εσόδων, είναι το κλειδί για τη σταθεροποίηση των βαρών του χρέους.

- Απαιτούνται ισχυρότερες διαρθρωτικές μεταρρυθμίσεις για την τόνωση της ανάπτυξης και την αξιοποίηση των οφελών από την Τεχνητή Νοημοσύνη

Απαιτούνται ενισχυμένες προσπάθειες διαρθρωτικών μεταρρυθμίσεων –ιδίως όσον αφορά τον ανταγωνισμό, τα εμπόδια εισόδου και τις πολιτικές δεξιοτήτων– για την επίτευξη διαρκών βελτιώσεων στο βιοτικό επίπεδο και την αξιοποίηση των πιθανών οφελών από νέες τεχνολογίες, όπως η τεχνητή νοημοσύνη.

Αναλυτικά η έκθεση του ΟΟΣΑ

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.

Οι απόψεις που εκφράζονται στα σχόλια των άρθρων δεν απηχούν κατ’ ανάγκη τις απόψεις της ιστοσελίδας μας, το οποίο ως εκ τούτου δεν φέρει καμία ευθύνη. Για τα άρθρα που αναδημοσιεύονται εδώ με πηγή, ουδεμία ευθύνη εκ του νόμου φέρουμε καθώς απηχούν αποκλειστικά τις απόψεις των συντακτών τους και δεν δεσμεύουν καθ’ οιονδήποτε τρόπο την ιστοσελίδα.